国家统计局公布2018年1-11月份数据显示,全国房地产开发投资增速与上月持平,但土地购置面积与成交价款增速环比收窄,新开工指标维持高位增速环比上涨,前期投资增速保障新开工面积持续增长,年末房企投资力度放缓土地市场有回归理性迹象。全国商品房销售额、销售面积增速双双回落,市场保持观望趋势不变。资金方面,国内贷款降幅继上月收窄保持相对稳定后,本月降幅出现大幅收窄,发改委支持优质企业的企业债融资,或有逐渐放松房企国内贷款趋势。

房地产开发投资谨慎,房企开始选择更稳妥区域及城市进行投资

从投资开发角度来看,11月单月全国房地产开发投资额为10758亿元,环比增长0.9%,与上月开发投资意愿迅速回落不同,本月几乎保持相对稳定。从区域上来看东部区域投资热情有回暖迹象,区域的高抗风险能力在当下的市场环境下更加保险。

土地购置意愿开始出现松动,增速有所回落。一些热点城市,尤其是一线城市(如北京)的大量供地,让一些龙头及快速发展期房企的投资热情阶段性被带动。但整体土地市场进入观望期,投资热情进一步趋冷,企业在投资上对于区域与能级的选择更加谨慎。之前的高增长使开发商手中存有大量土地,在市场长期不改变严控的趋势下,开发商也加快开工,以便“以量换价”度“寒冬”,这也直接保证了新开工面积增速的持续微涨。

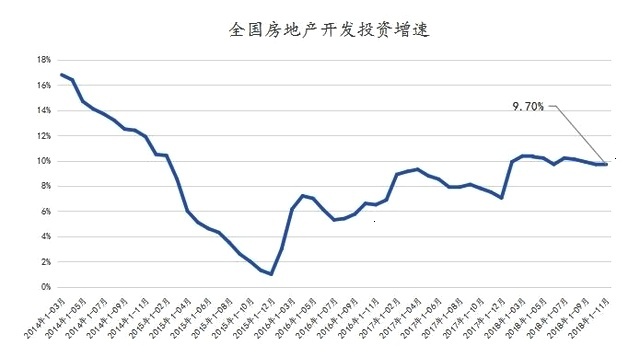

2018年前11月,全国房地产开发投资110083亿元,同比增长9.7%,增速与1-10月份相同,在连续三个月增速放缓后出现持平(其中住宅投资增速回落0.1个百分点)。土地购置面积增速进入11月继续保持下降趋势,环比下跌1.1%。商品房新开工面积增速11月环比上涨0.5%。开发投资增速保持趋于平稳。其中,住宅投资78027亿元,增长13.6%,增速减缓0.1个百分点。住宅投资仍为开发投资主力,住宅投资占房地产开发投资的比重为70.9%。

全国房地产开发投资同比增速

分区域来看,东北地区投资增速上涨0.6个百分点,住宅投资与1-10月持平。而1-10月增速较快的西部区域11月投资增速小幅减缓0.2个百分点,住宅投资增速环比上涨0.2个百分点,保持平稳上涨趋势。中部区域持续投资转冷趋势,投资增速回落1.2个百分点,几乎与上月持平,住宅投资增速回落更快,为1.4个百分点。东部地区作为调控重点区域,1-11月的投资增速有明显回升,环比1-10月增速上涨0.5个百分点,住宅投资增速环比上涨0.3个百分点。

整体市场持续转冷,二线市场表现与城市基本面吻合

11月全国商品房销售情况延续转冷趋势不变,观望情绪进一步增加。随着部分上涨过快热点城市出台政策限制房价、三四线城市市场逐步回归理性投资性需求离场、部分二线城市集中放量但成交端两极分化、一线城市库存量不断增加催生购房者观望进一步加深,整体市场的成交端持续乏力。

与1-10月不同的是,销售面积增速回落大于销售额增速回落,主要由于三四线市场的逐渐转冷与一二线市场的供应放量年尾抢收,部分城市表现良好放缓销售额增速收窄。

1-11月份,商品房销售面积148604万平方米,同比增长1.4%,增速比1-10月份回落0.8个百分点。其中,住宅销售面积增长2.1%,办公楼销售面积下降11.1%,商业营业用房销售面积下降5.1%。商品房销售额129508亿元,增长12.1%,增速回落0.4个百分点。其中,住宅销售额增长14.8%,办公楼销售额下降6.4%,商业营业用房销售额下降0.2%。

全国商品房、商品住宅销售面积及销售额同比增速

分区域来看,1-11月份,东部地区商品房销售面积59142万平方米,同比下降5.1%,降幅比1-10月份扩大0.4个百分点(与上月相同);销售额68503亿元,同比增长5.6%,增速环比上涨0.2个百分点。东部地区作为调控重点区域,销售面积降幅持续扩大,销售额增速有所回升。

中部地区商品房销售面积42577万平方米,同比增速7.9%,增速环比回落0.8个百分点;销售额28695亿元,同比增长20.6%,增速环比回落0.5个百分点。西部地区商品房销售面积39732万平方米,同比增长6.6%,增速环比回落2.0个百分点;销售额27082亿元,同比增长23.5%,增速环比回落2.5个百分点。东北地区商品房销售面积7152万平方米,同比下降4.4%,降幅环比收窄0.3个百分点;销售额5228亿元,增长7.3%,增速环比上涨0.1个百分点。

库存方面,11月末,商品房待售面积52627万平方米,比10月末减少162万平方米。其中,住宅待售面积减少204万平方米,办公楼待售面积增加25万平方米,商业营业用房待售面积减少15万平方米。

整体库存量较上月的去化速度来看明显转缓,各业态表现均如此。而从区域上来看,西部城市存在部分需求的提前透支,年尾的大规模放量并没有带动成交端回暖。从监测的一些中西部热点二线城市来看,武汉、西安、成都等城11月的商品住宅销供比均在0.5-0.6之间,市场上涨动力不足。相比而言东部地区一些热点城市表现良好,市场成交结构不断上移也拉升了整体的销售额继续上涨趋势。

房企到位资金累计增速平稳,企业国内融资环境边际宽松初显

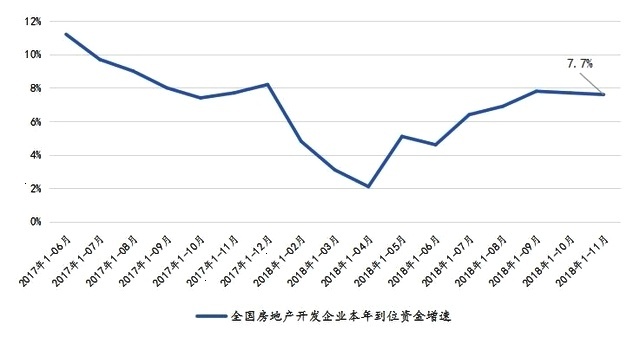

2018年1-11月份,房企到位资金增速连续两月小幅收窄。1-11月份,房地产开发企业到位资金150077亿元,同比增长7.6%,增速比1-10月份回落0.1个百分点。其中,自筹资金50619亿元,增长10.0%,增速回落0.8个百分点,占到位资金的33.7%,到位资金累计增速连续2个月收窄。

全国房地产开发企业本年到位资金增速

从到位资金来源分析,国内贷款跌幅与10月末相比大幅收窄1.5个百分点,利用外资跌幅明显收窄5.2个百分点。其中,国内贷款21807亿元,同比下降3.7%;利用外资102亿元,同比下降30.4%;自筹资金50619亿元,同比增长10.0%;定金及预收款高速增长,1-11月份共计49551亿元,增长15.7%;个人按揭贷款降幅收窄,1-11月份共计21420亿元,同比下降0.9%(与上月持平)。

各渠道到位资金(亿元)及变化情况

房企目前多渠道融资保障资金充裕以便借新还旧,发改委日前发布《国家发展改革委关于支持优质企业直接融资进一步增强企业债服务实体经济能力的通知》。诸葛找房分析指出,该通知并不能很大程度的改善当前融资环境趋紧的背景,更多的是服务实体经济与化解重大风险的目的。

来源:中新经纬