转自:MissMoney浮世(ID:missmoneytf);作者:安安

在房价高企的一线城市,由于夫妻一方的收入证明很难达到银行放贷规定的标准,所以不少人结婚之后会选择夫妻共同贷款来买房。夫妻共同贷款买房,谁来做主贷人合适?有哪些问题需要注意?

1 这类夫妻会选择共同贷款买房

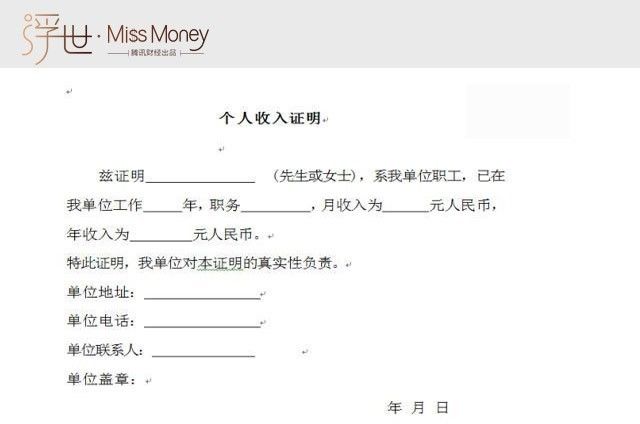

现实中,一些夫妻之所以选择共同贷款买房,主要是因为申贷人需要向银行提供收入证明。通常情况,银行会要求申贷人收入证明上的月收入是其月还款和其他负债之和的两倍以上。

举个例子:

小A和小B是夫妻,想贷款买房,经计算每月还贷1.5万元。如果小A收入证明为2万元/月,那么小A一个人的收入不满足上文提到的“2倍以上”的要求,在这种情况下,小A的配偶小B也要向银行提供其收入证明,夫妻共同贷款,才能满足银行放贷的要求。

2 谁做主贷人合适?

夫妻共同贷款买房并不意味着夫妻双方都是主贷人。在面签时,银行信贷员会询问,将夫妻中哪一方设为“贷款人”,哪一方设为“共同贷款人”参与还款。如何选择谁做主贷人?可以从收入、征信、职业、年龄这四方面分析。

首先,主贷人应选择收入更高更稳定的一方。上文已经提到,银行会通过收入证明或银行流水来评估申贷者的还款能力,所以在面签时,把收入高且稳定的一方作为主贷人,银行更容易批贷放款。

其次,银行在放贷之前,会查询夫妻双方的个人征信。一般情况,要将征信良好的一方作为主贷人,因为夫妻共同贷款买房时,只要有一方征信存在问题就会影响房贷审批。不同是,如果主贷人征信记录有问题,银行一般不会受理贷款申请。

如果主贷人征信良好,“共同贷款人”存在一些征信问题,但后来已经解决,一般不会影响银行批贷放款。

最后,最好选择职业稳定的一方作为主贷人。例如公务员、国企员工、事业单位员工、医生、教师等这些职业的申贷人很受银行“偏爱”。

相对于煤矿、建筑施工行业、危险化学品行业、飞行人员等高危行业的申贷人来说,将职业稳定的一方作为主贷人,更容易申请贷款。

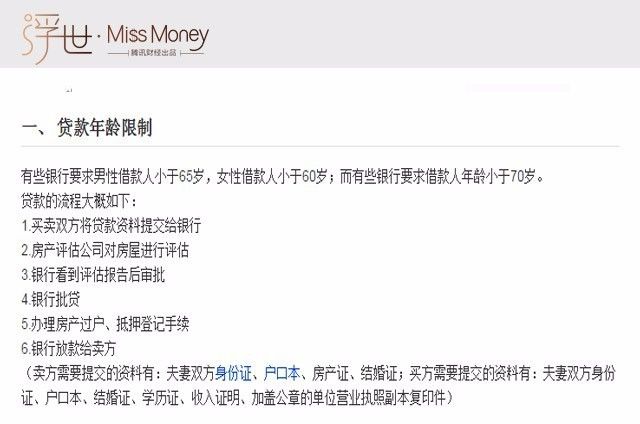

此外,在收入、征信、职业都相差无几的情况下,主贷人应选择更年轻的一方,便于能贷更长年限。银行对贷款人的年龄是有规定的,大多数银行规定,在中国个人贷款的年龄限制是18周岁以上,65周岁以下。

一般超过65岁的男士和超过60岁的女士,很难获得银行贷款。所以主贷款人越年轻,能获得的贷款年限就越长。

3 离婚时,主贷人会得到更多房产权益?

有人有这种疑问,如果夫妻感情不和,离婚时房贷还没还完,主贷人是否会得到更多房产权益?

对此,小M咨询相关律师表示,婚后共同贷款买的房子,不管主贷人是谁,房子都属于夫妻共同财产,贷款都属于夫妻共同债务,没有主次之分。如果夫妻离婚,共同贷款的房产被判定给了离婚后的一方(不论是主贷人还是共同还款人)所有,那么另一方可以提出变更住房贷款人的要求,解除自己偿还贷款的义务。

来源:楼市参考