前一阵子,一个华为员工在网上吐槽房贷压力太大的帖子在网上流传开来。月入3万依然被房贷压得喘不过气,到底是怎么回事呢?

小编的朋友小圆最近也买了房子,本是高兴的事儿,却开心不起来。“房贷压力太大了,每天叫醒我的,不是梦想,而是月供”,小圆说。

很多人买房后债务负担突然增大,导致生活品质比租房的时候还要不如,其实都是房贷占收入比过高惹的祸。那么房贷应该贷多少才合适呢?

这个问题要从两方面来说。

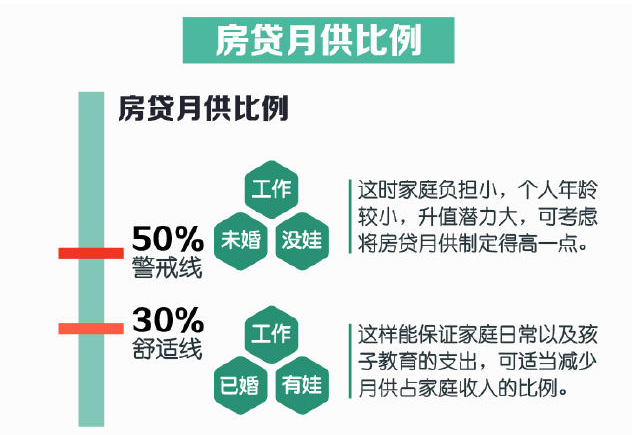

银行方面:银行为了保证自己借出去的钱能够收回,会根据借款人的收入限定最高的贷款额度,一般情况下,银行能借给贷款人的钱不会超过借款人收入的50%。这个50%就是银行的警戒线。

从贷款买房的人角度来说,房贷额度越高,月供压力越大。为了保证买房之后的生活质量,房贷月供占收入就不能太高。

50%是银行划定的警戒线,贷款买房的人具体的房贷月供比例还是要要根据自身的情况确定。

对于有工作单身的购房者来说,家庭压力小,年纪轻升值潜力大,可考虑将房贷月供制定可以按50%来,甚至可以更高一点。这是给自身增加点压力,压力变动力,收入越来越高,房贷月供占比也会越来越小。

对于有家庭有孩子的购房者来说,家庭压力较大,家庭日常生活开支和孩子的教育健康等方面消费较高,所以房贷收入比保持在30%左右比较合适。

最后需要注意的是,房贷占收入的比例并不是越低越好。房贷尤其是公积金贷款利息很低,这几乎是普通人能贷到的成本最低的贷款了。

在货币贬值的大趋势下,将来钱会越来越不值钱。根据自身的能力,适当多贷款相当于占了银行的便宜,是有好处的。

来源:智汇魔方